当前位置:

当前位置: 2022年全球PBAT行业市场现状及竞争格局分析 中国PBAT企业产能排名全球首位

目前全球应用的降解塑料中,传统的淀粉基部分降解塑料仍占38%的比例,由于历史原因,淀粉基仍然是最大的品种。而PLA和PBAT分别占全球市场的25%和24%,两者占据了全生物降解塑料的大部分市场。PBS占到8%的市场占有率,但由于其整体商业吸引力较弱,目前发展PBS的厂家比PLA和PBAT少。

PBAT既有良好的延展性、断裂伸长能力、耐热性和抗冲击功能,又具有优良的生物降解性,是膜材料主体;大范围的应用于塑料包装薄膜、农用地膜等膜材料中。

PBAT的制备有三种酯化方式:共酯化、分酯化和串联酯化。目前,PBAT生产的基本工艺发展最早且最为成熟的是德国巴斯夫,巴斯夫(BASF)的PBAT商品名为ecoflex;意大利Novamont公司是世界上最早进行生物降解塑料产业化的企业,Novamont的PBAT商品名是Origo-Bi。除此之外,中国企业恒力石化、金发科技、长鸿高科(中科启程)、瑞丰高材(聚友化工)等PBAT的生产技术也较为成熟。

按照年产10万吨PBAT塑料粒子计算,扣除副产品收益后的原材料成本为17645元/吨,完全生产成本为19415元/吨(今年BDO价格的暴涨使得BDO成本在原材料成本中的占比急剧提升)。按照每吨PBAT粒子22000元的价格计算,则每吨PBAT的价格一成本差为2585元(不含增值税),扣除费用之后,估计当前价格下,每吨PBAT塑料粒子的净利润在2000元左右。

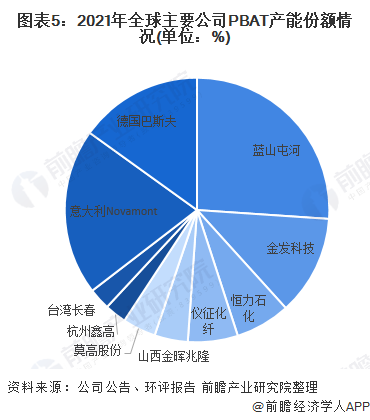

中国PBAT产能水平领先,多采用直接酯化工艺。目前全球的PBAT产能大约为50多万吨,其中产能最大的厂家为中国新疆蓝山屯河(12万吨),其次为意大利Novamont(PBAT产能10万吨/年)和德国BASF(PBAT产能7.4万吨/年)。

综合来看,PBAT作为降解塑料三大细分产品之一,由于其性能,主要作为膜材料的主体,且如今生产技术已发展成熟。对比全球PBAT的产能,中国拥有全球PBAT产能的企业,中国新疆蓝山屯河PBAT年产能为12万吨,超过全球头部企业意大利Novamont和德国BASF。

以上数据及分析请参考于前瞻产业研究院《中国PBAT行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

2024年中国活性炭行业价值链及成本结构分析下游应用领域毛利率水平较高

2024年中国润滑业区域竞争格局分析山东、江苏和辽宁的竞争力位列全国第一梯队

2024年复合材料行业细分应用市场现状及发展的新趋势分析航空复合材料市场规模逐步扩大

2024年中国轨道交通直流供电智能保护测控装置市场现状及竞争局势分析2023年市场规模达到3.36亿元

本报告前瞻性、适时性地对PBAT行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来PBAT行业发展轨迹及实践经验,对PBAT行业未来的发展前途做...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国购物中心行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市数据交易行业政策汇总、解读及发展目标分析

预见2024:2024年中国紧固件行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国医疗信息化行业市场规模、竞争格局及发展前途预测

【投资视角】2024年中国第三代半导体材料行业投融资现状及兼并重组分析

重磅!2024年中国及31省市角膜塑形镜行业政策汇总、解读及发展目标分析

预见2024:2024年中国心脏封堵器行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国短视频行业市场规模、竞争格局及发展前途预测