当前位置:

当前位置: 一文带你看2018年丁苯橡胶行业发展概况 市场不确定因素依旧存在!

丁苯橡胶是目前世界上产量最高、消费量最大的通用合成橡胶。按生产的基本工艺,丁苯橡胶可大致分为乳聚丁苯橡胶(ESBR)和溶聚丁苯橡胶(SSBR)两大类,其中乳聚丁苯橡胶(ESBR)产能、产量和消费量均大于溶聚丁苯橡胶(SSBR)。

乳聚丁苯橡胶(ESBR)的工业化始于20世纪30年代,经过近90年的发展,至今仍位居合成橡胶各品种中产耗量首位。溶聚丁苯橡胶(SSBR)问世于20世纪50年代,近20年来SSBR合成技术逐步的提升,采用高分子设计及活性链端改性技术开发出了一系列抗湿滑性、滚动阻力、耐磨性等综合平衡性能极佳的满足轮胎及橡胶制品发展要求的SSBR新牌号,从而使SSBR发展速度快于ESBR。但由于ESBR生产所带来的成本低、加工性能优异、加工技术成熟、应用仍然广泛。

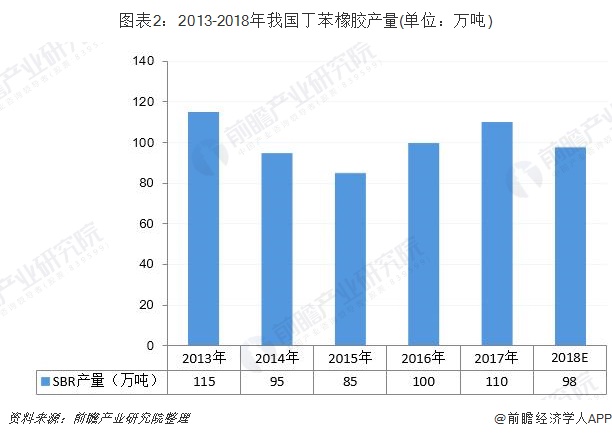

近六年,国内丁苯橡胶年度产量走势分水岭在2016年。2013-2015年年间是国内丁苯橡胶发展低潮期,装置无序性上马,产能严重超过标准,装置闲置率高,产量连续三年处于负增长状态,平均跌速在8%左右。通过产业体系调整,2016年丁苯橡胶下游需求超预期向好,公司制作积极性明显提升,使得2016年丁苯橡胶产量同比实现约10%的增长。

2017年国内丁苯橡胶生产企业迫于成本压力停产较少。对比2016年,扬子石化公司、吉林石化公司、兰州石化公司、维泰公司、普利司通公司等企业产量均实现不同程度的增长。

但进入2018年来,国内丁苯橡胶受下业影响,产量有所下滑,据不完全统计,2018年我国丁苯橡胶产量约为98万吨。

我国共有7家ESBR生产商,产能约145万吨/年,其中中石油产能最大,为34%,中石化占30%,外资及民企占36%。2018年,我国ESBR工厂出现了新一轮的去产能,中石化福橡化工停车,天津陆港在短暂开车后,再度因为亏损停车,杭州浙晨橡胶被拍卖。

2017-2018年,我国乳聚丁苯橡胶供应量有所下滑;2018年乳聚丁苯橡胶产量为82.9万吨,较上期下降14.36%。

2018年,国内生产溶聚丁苯橡胶企业仍为6家,总体装置产能为28.1万吨/年,其中山东华懋产能为10万吨,占比为35.59%;随着轮胎出口绿色环保要求渐高,溶聚丁苯慢慢的变成为市场关注热点。但目前其国内市场尚处于推广阶段,下游需求虽有所扩大却仍有限,整体看,其装置生产利用率较低,开工率不高,制约新项目投产。

2017-2018年,我国溶聚丁苯橡胶产量呈现出增长的趋势,2018年我国溶聚丁苯橡胶产量为15.1万吨,较上年增长14.39%;增长的主要驱动力为随着轮胎出口绿色环保要求渐高,溶聚丁苯慢慢的变成为市场关注热点。

2017年国内丁苯橡胶表观消费量为148.3万吨;同比增长7.5%;产品市场占有率为74.2%,同比增长一个百分点。综合看来,2017年是2013年以来产销情况最好的一年。进入2018年后,受下游市场的收缩,国内丁苯橡胶表观消费量有所下滑。前瞻预计,2018年国内丁苯橡胶表观消费量为138.5万吨,较上期下滑6.61%。

天然橡胶自2018年初开始就形成了大量库存,混合胶始终贴水ESBR干胶2000元左右,ESBR干胶被混合胶大量替代。2018年3月底至10月初,ESBR油胶价格持续大幅高于混合胶,使得油胶的使用价值大大削弱,被天然橡胶大量替代,需求出现断崖式下跌。

轮胎需求占ESBR需求总量的70%以上。国家统计局数据显示,1~12月,我国轮胎外胎产量8.16亿条,下降11.85%。另外,贸易环境恶化。欧盟公布了对我国卡客车轮胎反倾销、反补贴终裁。美国对2000亿美元中国输美产品加征10%的关税,涉及几乎全部橡胶、轮胎及制品。这对国内ESBR需求影响巨大。

另一方面,与轮胎行业有关的汽车行业,据中国汽车工业协会通报,2018年,汽车产量为2781.9万辆,下降4.13%。

近几年,国内轮胎产业纷纷在海外建厂,实现全球化布局,且运营情况明显好于国内工厂。这就带来了丁苯橡胶需求的外移,原本国内人民币的采购需求转成了海外美元的采购需求,导致ESBR国内需求流失。

整体看,国内丁苯橡胶表观消费量变化趋势与产量变化同步。2013年前后装置能力呈井喷式增长,国内丁苯橡胶生产能力严重超过标准,装置利用率低,丁苯橡胶表观消费量逐年减少,并于2015年降至低点。而后在供给侧改革的影响下,行业总体走势向好,表观消费量逐步回升,市场正逐渐回归需求属性。替代品的供应情况、下游市场的行情变化等成为影响2018年以及未来几年国内丁苯橡胶市场走势的主要因素。

2017-2018年,丁苯橡胶市场供需特点发生了较大变化,其价格也呈现着较大的波动。

“走出去”仍是良方在国家一带一路政策鼓励下,国内轮胎企业积极走出去,将为丁苯橡胶出口带来契机。以上都会对国内丁苯橡胶产业高质量发展和结构调整产生积极推动作用,预计现有过剩产能将会在五年内被消化。

不确定因素依旧存在环保带来的机遇与挑战并存,下游轮胎、胶管胶带、制鞋等橡胶制品行业转变发展方式与经济转型、优胜劣汰、产能集中有所加快,但环保力度的不可预期也让丁苯橡胶行情存在不确定性。同时,中美贸易摩擦给2019年的市场带来不确定性,随之而来的国内货币及财税应对政策也将影响2019年丁苯橡胶市场的走势。

以上数据及分析均来自于前瞻产业研究院《中国橡胶制品行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了橡胶制品行业的背景以及所处阶段;中国橡胶制品行业的生产运营与发展现状;橡胶制品行业当前的市场环境与企业竞争力;橡胶制品行业的市场需求特征;橡胶制...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国橡胶型建材保护膜行业市场现状及发展的新趋势分析有望早日实现国产替代【组图】

2024年山东省橡胶制品细分行业轮胎产业发展现状分析山东轮胎产量大、上市公司和产业园数量多【组图】

2023年浙江省制鞋行业市场现状及发展趋势变化分析温州、温岭与台州为浙江省制鞋行业主要生产城市【组图】