当前位置:

当前位置: 生意社:利好云集 通用塑料全线飘红!从一天一个价到一会一个价!

春节假期结束,节后塑化圈迎来普涨行情,其中通用塑料产品全面飘红!随着原材料采购价格的暴涨,“涨价通知”、“下单前询价”、“一单一仪”等成为了当下圈儿里的热门字眼,不少公司开启了即时询价模式,价格从一天一个价到一会儿一个价!

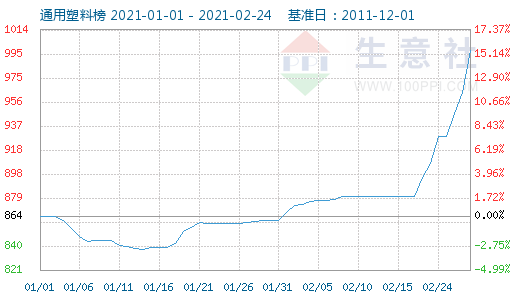

据生意社监测,节后(2.17-23)通用塑料指数从880涨到962点,涨幅在9.35%,通用塑料上行力度强劲。其中,EPS(+24.50%)、PVC(+20.07%)及PE(LDPE+10.50%、LLDPE+9.77%、HDPE+9.07%)涨幅最明显,占据三甲,其余塑料产品也均普遍上行,无一例外。

此次上涨,塑市利好因素较多。首先,最需要我们来关注的仍是原油,原油春节假期间便开始了大幅上调,一方面,产油国控产效果理想,另外,美国和中国库存出现下降,尤其是美国寒冷天气影响下,炼厂开工率下滑,成品油仓库存储下降明显,而取暖用油需求提升叠加影响利好油价。据生意社监测,2月以来WTI涨幅达18.14%,布伦特涨幅达17.15%。在原油大涨的带动下,塑化板块的产品涨势如虹,2月17-24日,苯乙烯(+30.86%)、丁二烯(+20.08%)、丙烯(+18.50%)、乙烯(+10.62%)等上游单品涨幅之大,下游PS、EPS、PP、PE等有了成本给予的强劲支撑,便统一跟上了“涨价步伐”。

此外,近期美国极寒天气冲击当地的炼油及相关化工品生产装置运行,化工生产陷入瘫痪状态,据悉,已有超过50家石油和化工厂关停,科思创、杜邦等巨头集体延迟交货,最长180天。化工龙头生产放缓,交货延迟加剧了市场的缺货担忧,塑化市场多产品集体暴涨。

春节假期结束,随市场全面复工,PE市场看点多多!期货携手现货市场,开工即开涨!节后石化大厂连续上调出厂报价,高价频出。与节前相比,华东地区HDPE上着的幅度在700-750元/吨左右;华东地区的LLDPE上涨了700元/吨左右;华东地区的LDPE上调幅度在900-1000元/吨左右,节后短短几天,三大现货品种涨幅均已达到10%左右。期货市场单日涨幅更是创近几年新高。

此次大涨行情,究其根本原因,首先是国际原油方面,春节假期期间国际原油大幅度上涨,PE市场成本支撑强劲。其次,塑料期货市场方面,连塑开盘连续大涨,给现货市场带来明显利好。国内石化库存低位,加之美国部分石化企业停产,厂家心态坚挺。石化企业连续大幅上调出厂报价,成本支撑强劲,贸易商拿货成本上涨,报盘跟随上调,实盘侧重一单一谈。再看需求方面,随着节后下游工厂复工,终端企业对原料存一定刚需,当前仅地膜行业恢复较为显著,由于终端企业未完全开工,市场整体出货情况一般,多按需拿货为主。

当前PE现货三大市场来看,LLDPE及LDPE涨幅有所收窄,但HDPE涨幅仍为强劲。由于节前PE管材终端工厂备货不足,随着节后复工,下游补货需求偏强。可大涨后伴随大跌,此次PE市场拉涨速度过快,当前市场抄涨气氛浓重,2月23日连塑期货已然浮现回调,短期来看PE或有下跌风险。但需求方面,当前终端企业未完全开工,后期随着下游企业陆续开工,旺季马上就要来临,市场需求有向好预期。长线来看,PE市场上涨仍是主基调。

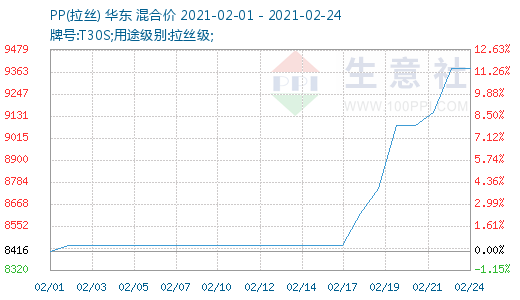

节后国内PP市场行情强劲,各牌号现货价格涨幅可观。截止2月24日,国内生产商、贸易商T30S(拉丝)主流报盘价格在9383.33元/吨左右,较月初均价水平有11.49%的涨幅。上游丙烯行情上涨迅猛,PP受到的成本端支撑强而有力,近期涨幅较大。节后开工之际场内存在产能扩张和累库之利空,东华能源宁波二期项目装置开始投产,据悉丙烯产品生产线运行平稳。此前生意社曾预测两油石化PP库存春节期价累库会逐渐开始,近期PP料粮油库存区间在85-90万吨,主要港口在库上升量不及预期。

但从结果上来看,此二利空未能主导市场。原因首先是PP价格外盘强国内弱。美国寒灾造成了原油减产,远端原料原油价格持续上涨。加之美受灾地区不少化工企业停工停产,装置频现检修。同样的日本受地震影响,装置亦大规模停产,且重启时间不定。业者担忧化工品的供应不足,对大宗品价格心态增强,外盘PP普遍大涨,提振国内现货价格。其次,受就地过年倡导影响,今年下游复工迅速,PP需求回温较快,东北地区甚至会出现了某些特定的程度的供应偏紧,春节期间的累库得以下降。据悉,23日当日两油库存降低2万吨至89万吨。但目前价格区域已在高位,下游采买操作逐渐谨慎。

生意社PP分析师认为:春节后国内PP现货市场行情强劲。上游丙烯价格持续上涨迅速,对PP成本端支撑强力。聚丙烯两油和社会库存累库没有到达预期,海外货源受到复杂因素影响而持续供应收紧。下游复工较快,开工率提升,对目前的高位货源抵触情绪加重。料短期内PP不会存在供应压力,但部分商家慢慢的开始降价套利,预计近期PP或将迎来调整行情。中期来看基本面稳固,PP行情大方向向好。

根据生意社监测的多个方面数据显示(电石法SG5出厂均价),2月24日国内PVC主流均价8825元/吨,较上周三(17日)7350元/吨价格持续上涨,涨幅为20.07%,整月上涨23%,与去年同期相比上涨33.97%。

节后归来,原油引领能化板块狂飙突进,PVC亦不甘示弱,积极调涨,节后初归首周即上涨3.74%,部分企业封盘停报观望市场。进入本周,PVC期货站至8600元/吨上方,带动现货市场大面积调涨,前期停报企业陆续恢复,且高价频出,现主流地区报价(电石法SG5)已涨至8600-8950元/吨,8型涨至9000元/吨,节后短短几日,企业调涨千余元,且挺价情绪依旧浓厚。截止24日,PVC主流均价7天暴涨20.07%,业者在买涨不买跌心态下,积极入市,行情向阳。目前下游陆续返工,下游企业开工较往年有所提前,需求面支撑渐强,节后刚需补货,需求提升。同时,受国际货源受不可抗力因素而供应偏紧,PVC出口面偏暖,加之原料电石价格持续上涨等多重利好因素助力,PVC走势或将坚挺上行。

生意社PVC分析师认为,2月PVC行情上涨,节后归来涨势强劲,期货价格大大上涨,带动现货市场大面积调涨,高价频出,加之原料电石涨价,成本面支撑有力。随着下游下游陆续返工,节后刚需补货,需求提升,以及出口偏暖等利多因素提振,预计短期内PVC走势坚挺,仍存上涨预期,但涨幅或将较前期收窄,高位盘整为主。

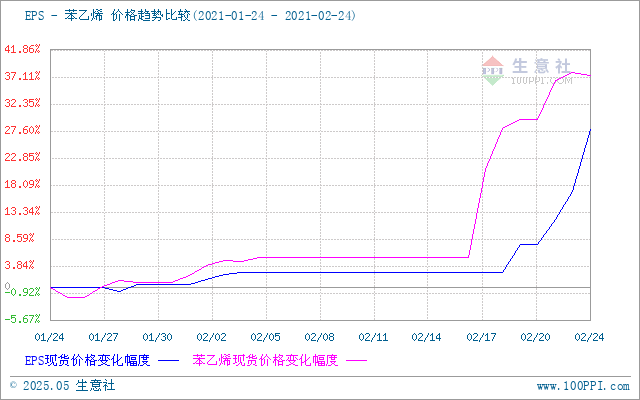

节后苯乙烯上着的幅度在30.39%,23日苯乙烯主流报价在9400.00元/吨。成本端看,原油继续大涨,纯苯价格随之大幅上调,苯乙烯成本端支撑强劲。目前国内苯乙烯开工率为87.86%,开工率处于中等偏高水平,但生产企业仓库存储上的压力不大,上周华东主港库存至16.8万吨,苯乙烯社会库存虽在攀升,但整体库存量低于市场人士预期,且近期随市场投机备货和刚需备货需求的跟进,预计港口将开启去库。下游方面,随着苯乙烯价格持续上涨,下游PS和ABS工厂挺价明显,虽部分公司制作开工和产销盈利均受到苯乙烯大幅快涨的削减影响,但主流下游产销仍保持良好的盈利,且随着春节假期的结束,下游陆续开工,给苯乙烯市场提供快涨后的缓冲支撑。

截止2月24日,EPS主流报盘价格在10925.00元/吨左右,较节前均价水平有24.50%的涨幅。上游苯乙烯行情上涨迅猛,EPS受到的成本端支撑强而有力,近期涨幅较大。当前江苏地区普通料出厂10800-11100元/吨,阻燃料11100-11400元/吨。苯乙烯连涨带动EPS市场走强,商家低价惜售,但市场高价抵触情绪升温,整体成交刚需为主。出厂方面:中山台达EPS出厂价格持续上涨,普通料承兑送到价格11400元/吨,阻燃料承兑送到价格报11700元/吨,实盘商谈。生意社EPS分析师认为,短期国内EPS价格或偏强整理。

节后两油通用塑料总库存控制在百万吨以下,相较于往年石化仓库存储上的压力不大,加之塑料市场节后复工情况一般,需求方面并未完全恢复,随着下游工厂陆续开工,终端需求随之复苏,会给市场带来一定支撑。但国际原油方面,目前OPEC+仍在严格执行减产协议,仍要继续观察减产执行率情况,后期产量有反弹的预期,油价短期内继续上行存在阻力。另外,美国寒潮对炼厂影响也是暂时的。此次全线上涨市场也需要消化涨幅,综合看来,通用塑料续涨动力不足,上升空间有限,后市或保持高位震荡。

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并标注明确来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至,我们将第一时间核实、处理。

LDPE商品报价动态(2024-08-24)(08-24 14:06)

【免责声明】上海生意社信息服务有限公司对生意社上刊登之所有信息,力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所生之风险应自行承担,生意社不承担任何责任。

利安德巴赛尔公司扩大PP业务 从沙特Alujain公司获得NATPET35%股份

- 上一篇: 通用塑料有哪些

- 下一篇: 【48812】PVC持续低位震动到何时