当前位置:

当前位置: 国内外合成橡胶市场现状及发展前景

2018年是化工产品的景气周期年,但合成橡胶整体表现疲弱,在大景气周期中走出低迷行情。受汽车需求增速放缓、出口环境恶化等因素影响,2018年我国合成橡胶供需走弱,两大通用合成胶种顺丁橡胶和丁苯橡胶均呈现明显颓势,加之原料丁二烯及替代品天然橡胶的双重挤压,行业利润空间缩窄。2019年尽管存在贸易摩擦等坏因,但汽车优惠政策退出的影响较上年减弱,加之国家出台的有关政策发挥作用,预计2019年我国合成橡胶消费增速将由负转正。

2018年是化工产品的景气周期年,总的来看各主要化工产品在毛利、价格及下游需求等方面均表现良好,部分产品甚至达到周期性高点。然而合成橡胶整体表现却独显“另类”,在大景气周期中走出低迷行情,特别是中国,两大通用合成胶种顺丁橡胶和丁苯橡胶均呈现明显颓势。究其问题大多有三方面:成本端丁二烯挤压合成橡胶利润;替代端天然胶价格低迷替代明显;消费端汽车降档及政策退出拖累需求。

2018年全球合成橡胶新增产能52万吨/年,达1931万吨/年,同比增长2.8%,增速略快于过去5年2.1%的中等水准。过去5年,全球高性能胶种产能增加较快,通用胶种增速较低。乙丙橡胶、丁基橡胶、溶聚丁苯橡胶(SSBR)年均分别增长9.6%,7.7%,4.9%;热塑性弹性体增速也高于平均增速,如苯乙烯类热塑性弹性体(SBCs)年均增长2.8%;丁二烯橡胶年均增长0.1%,乳聚丁苯橡胶(ESBR)年均减少1.7%(见图1)。

根据环球印象撰写并发布的《全球橡胶市场投资前景及风险分析报告》多个方面数据显示,2018年,受汽车消费走软、经济波动较大等因素影响,全球合成橡胶消费量1300万吨左右,同比仅增长1.7%,增速较上年放缓1.5个百分点,但略快于前5年1.1%的中等水准。过去5年,丁基橡胶、SSBR、SBCs、三元乙丙橡胶(EPDM)是消费增速较快的品种,年均增速分别为3.9%,3.8%,3.5%和2.4%;ESBR消费年均减少2.4%。

2018年全球合成橡胶消费增速低于产能增长,装置平均开工率67.4%,较上年小幅下降。其中乙丙橡胶、丁腈橡胶、SBS和ESBR的消费增速大于产能增速,装置开工率提升(见图2)。

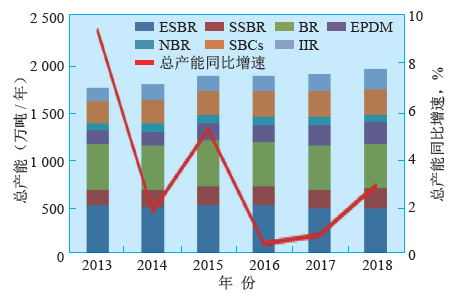

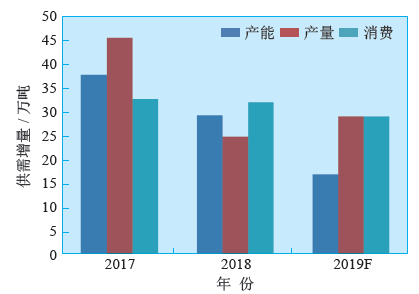

2018年国内合成橡胶产能、产量及表观消费量分别为613万吨/年、378万吨和496万吨,同比分别增长1.3%,3.8%,0.6%,产能增速由负转正、产量及需求增速较上年分别放缓3.4,6.0个百分点。近年国内合成橡胶供需增量变化趋势见图3。

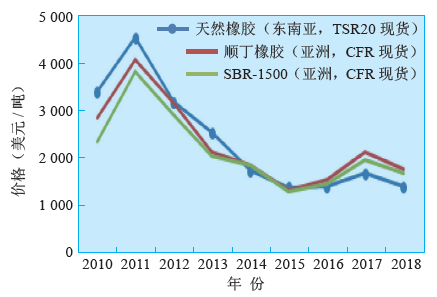

2010年前后天然橡胶盈利高峰时期,东南亚主产胶区大量种植天然橡胶树,经过7~8年的生长期,2017年开始步入收割旺产期。天然橡胶产量快速增加,供应进入过剩态势,库存高企,价格持续回落,与顺丁橡胶、丁苯橡胶价格形成倒挂(见图4)。

由于天然橡胶与顺丁橡胶、丁苯橡胶可部分替代,天然橡胶价格低迷使得下游制品行业选用天然橡胶的用量增加。受此影响,2018年全球合成橡胶消费量占橡胶总消费量的比例下降至52.7%,降至历史新低。

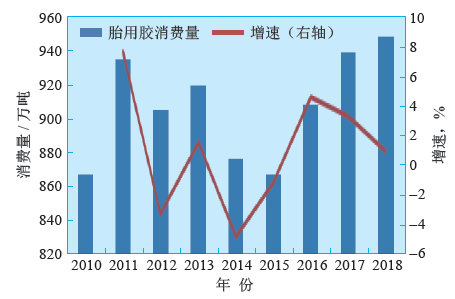

60%~70%的合成橡胶应用于汽车工业,汽车工业增速放缓,严重拖累合成橡胶消费增长。2018年全球轮胎用胶(指丁苯橡胶、顺丁橡胶及丁基橡胶)消费总量为949万吨,同比增长1.0%,增速较上年回落2.4个百分点(见图5)。

根据环球印象撰写并发布的《全球橡胶市场投资前景及风险分析报告》多个方面数据显示,2016年以来,全世界汽车增速总体放缓。其中美欧日等主要汽车市场销量低速增长或有所回落;新兴经济体汽车销量迅速增加,但基数小影响有限。美国汽车在经历前几年的持续回升后,2017年出现回落,2018年小幅回升1%~2%;德国和日本汽车销量同比分别增长4%和下降1%左右,俄罗斯和巴西同比分别增长17%和15%左右。

2018年国内乘用车购置税减免政策退出,同时2016年9月开始的“史上最严”治超法规带来的货车更换也基本结束,宏观政策为汽车行业带来的红利减退。

根据环球印象撰写并发布的《全球橡胶市场投资前景及风险分析报告》多个方面数据显示,2018年,中国汽车产销量分别为2780.9万辆和2808.1万辆,同比分别减少4.2%和2.8%,多年来首次出现负增长。其中,轿车产销量在2017年下降的基础上,继续分别减少5.9%和4.6%。汽车行业低迷,轮胎及橡胶零部件需求增速下降,直接波及到橡胶行业,特别是用量较大的轮胎用胶种。

我国轮胎需求非常大程度上依赖出口拉动,出口依存度达40%左右,贸易摩擦对行业影响较大。

中美贸易战第二轮2000亿美元加征一定的关税清单中,几乎涵盖了所有的橡胶制品。贸易摩擦及中美贸易战的加剧,对中国轮胎行业造成的影响不可小觑。

我国小客车及轻卡车胎(半钢胎)近年屡受美国贸易制裁,输美比例已一下子就下降,如果中美间不能达成共识,加征的关税将由10%提高至25%,轮胎输美将更加困难。在经历了2009年特保案、2015年“双反”制裁后,小客车和轻卡车胎输美数量占我国出口总量的比例已由2008年的39.4%降至2018年的5.1%。

2018年之前,我国卡客车胎(全钢胎)没有受到美国贸易制裁。2018年我国卡客车胎出口美国占我国出口总量的比例仍高达25.1%。2019年中美贸易战若加征25%的关税将使出口美国困难加大,同时2019年2月15日美国开始对卡客车轮胎“双反”制裁,二者叠加输美轮胎将下降。

受国内汽车及轮胎出口双降速的影响,国内大多数都用在轮胎行业的顺丁橡胶、丁苯橡胶消费均出现下降。2018年,顺丁橡胶、丁苯橡胶表观消费量同比分别减少7.2%,9.2%。

2009年“轮胎特保案”后,中国轮胎企业加大了走出去步伐以规避贸易风险。东南亚凭借其丰富的天然胶资源优势,成为轮胎企业建厂地区首选,同时也带动了当地橡胶消费快速增加。据不完全统计,截至2018年底,中国13家轮胎企业在海外建厂,其中11家集中在东南亚地区。

在轮胎企业纷纷投资的带动下,东南亚地区合成橡胶消费稳步增加。2018年,东南亚合成橡胶消费在全球占比达13.5%,较2010年提高了5.5个百分点。

与此同时,日本、欧美等合成橡胶有突出贡献的公司凭借其机敏的嗅觉及良好的技术优势,在新加坡、泰国等东南亚国家大举建设SSBR、丁基橡胶、稀土顺丁橡胶等多套高性能橡胶装置。2018年,东南亚合成橡胶产能在全球占比达8.9%,较2010年提高6个百分点。

国内轮胎企业走出去建厂,而原料合成橡胶受限于出口退税政策等因素并没有同步出口,从而对国内合成橡胶消费形成一定利空。

根据环球印象撰写并发布的《全球橡胶市场投资前景及风险分析报告》多个方面数据显示,2018年,全球丁二烯消费增速快于产能增长,供应趋紧,行业开工率小幅提高。估计全年产能1527万吨/年,产量及消费量1171万吨,同比分别增长2%和2.8%,行业平均开工率76.7%。其中产能增速低于过去5年中等水准(3.4%)、需求增速略高于中等水准(2.4%)。

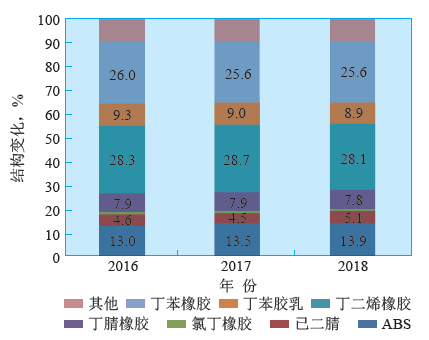

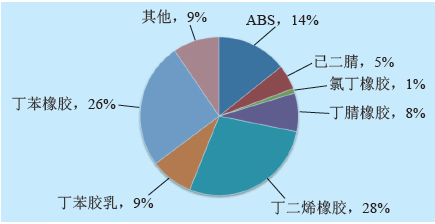

丁二烯橡胶和丁苯橡胶仍是丁二烯最大的消费领域,但近两年占比小幅回落;ABS和已二腈消费占比则有所提高(见图6)。

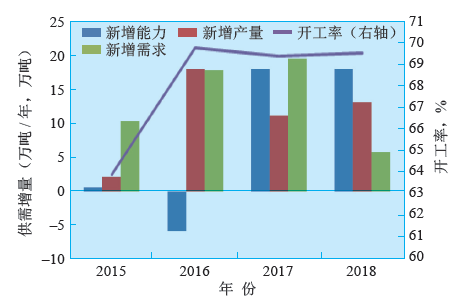

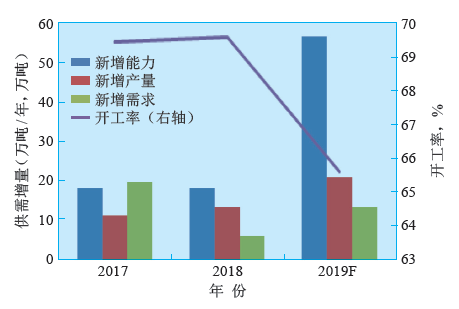

2018年中海壳牌二期18万吨/年丁二烯装置投产,年末国内产能达409万吨/年,丁二烯产量增加4.8%,装置开工率69.6%(见图7)。

2018年,国内顺丁橡胶及丁苯橡胶需求同比大幅度减少,同时国内外价差较大、人民币贬值等使丁二烯进口量大幅度减少16.3%,全年丁二烯表观消费量为312万吨,同比增长1.9%。

2018年,橡胶产业链利润较上年大幅度减少近25%。按外购原料丁二烯计算,碳4产业链利润70%集中在丁二烯环节;顺丁橡胶及丁苯橡胶亏损面加大,SBS产品利润较好,但较上年也会降低,丁腈橡胶(NBR)毛利较上年有所增加。

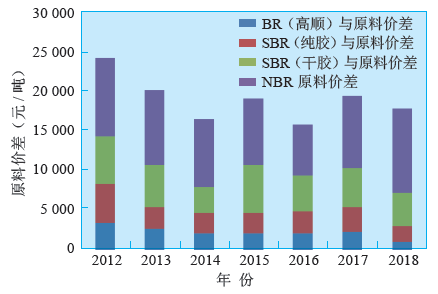

2013年以来,国内顺丁橡胶及丁苯橡胶装置利润一直在盈亏平衡点附近波动;SBS产品利润相对较好,但2018年也会降低;NBR盈利水平一直较好,2018年创出历史上最新的记录(见图8)。

2019年,预计全球丁二烯产能及需求量分别为1544万吨/年和1200万吨,供需增速均有所放缓,但需求增速(2.5%)略高于产能增速(1.1%),装置开工率小幅提高至77.7%。

预计2019年全球丁二烯将由2018年的供应短缺,转换为供需基本平衡,供需基本面对丁二烯价格带来的扰动作用将会降低,全年均价持平或小幅走低的可能性大(见图9)。

预计2019年丁二烯在ABS和丁苯橡胶领域的消费占比小幅提升,顺丁橡胶及其他领域占比小幅回落。ABS仍是丁二烯需求量开始上涨最快的行业,年均增速5.2%,虽较上年放缓,但远高于丁二烯消费的平均增速;丁腈橡胶和丁苯橡胶对丁二烯的需求也以2.8%的速度增长,高于平均速度(见图10)。

2019年,国内丁二烯产能大幅度的增加,预计新增56.5万吨/年,年末达465.2万吨/年,同比增长13.8%;新增产能全部集中在下半年投产,按年末产能算装置开工率预计在65.6%,较上年回落;需求量326万吨左右,同比增长4.3%,增速略加快。2019年,浙江石化乙烯装置建成投产,丁二烯产能增加20万吨/年,南京诚志(惠生)10万吨/年氧化脱氢制丁二烯装置也将建成,久泰能源的7万吨/年装置、中国石化中科项目13万吨/年丁二烯项目预计也于2019年建成投产。

从需求看,丁二烯下游橡胶新增产能较少,2019年国内丁二烯需求增速不及供应增速,供应偏紧态势将趋于缓解,利于橡胶企业成本的降低及盈利状况的改善(见图11)。

2019年,汽车产业仍将低速发展、中美贸易战使得全球经济的不确定性加大,预计全球合成橡胶需求仍将低速运行。同时,新增橡胶产能较上年减少,预计行业平均开工率会有所提升。

2019年全球合成橡胶新增产能25万吨/年,年末达1656万吨/年,同比增长1.3%;消费量1332万吨,同比增长2.4%,增速较上年提高0.7个百分点;装置平均开工率68.1%,较上年小幅提高。高性能胶种或非胎胶种需求增速明显高于通用胶种(见图12)。丁腈橡胶、SBS增速在3.5%~3.8%,仍是增速较快品种;SSBR(2.6%)、丁基橡胶(2.5%)需求增速高于合成橡胶中等水准。受汽车及轮胎等需求不旺影响,丁二烯橡胶及ESBR需求增速低于合成橡胶平均增速。

2019年中国合成橡胶(七大胶种及SBCs)产能增速快于需求量开始上涨。预计新增产能35万吨/年,年末达648万吨/年,同比增长5.8%;消费量515万吨左右,同比增长3.8%,增速较上年提高2.8个百分点;装置平均开工率61.4%,与上年基本持平。

目前,我国汽车工业已确定进入到起飞后期,国内房地产贷款大幅度的增加挤占了人们在汽车领域的购买力,近年国内汽车产销量增速大幅度地下跌,对橡胶消费的拉动作用大大减弱。但随着产销量的不断累计,国内汽车维修市场对橡胶需求的拉动作用也在逐渐增强。

此外,国家出台刺激消费政策及实施发展的策略将利好合成橡胶消费。如重新加大基建投资、提高出口退税率、减税,以及“一带一路”“长三角区域一体化发展”战略等,将利好橡胶消费。因此,预计2019年我国合成橡胶消费增速也略有加快。

全球天然橡胶供应低速增长。随着割胶面积增幅的减缓,以及价格低迷弃割增加,马来西亚、印度及斯里兰卡等国的产量出现下滑,但2018年全球天然橡胶产量同比仍增加4.6%,增速较2017年同期下降2.3个百分点左右。

产胶国天然橡胶消费增加、出口减少。产胶国为了控制价格,采取了增加国内消费、限制出口等措施。2018年天然橡胶生产国联盟(ANRPC)成员国天然橡胶出口量同比减少1.4%,而天然橡胶消费量同比增加6.8%左右。

综上所述,预计随东南亚产胶国产量增速降低、消费增速提升及对出口的控制,预计2019年全球天然橡胶将继续向着供应收紧的目标前行,过剩压力趋缓,价格稳中小幅走高。天然橡胶与合成橡胶价差将缩小,利于合成橡胶消费。

按单一国家统计美国曾是我国轮胎最大的出口市场。2018年我国轮胎出口量2.9亿条,其中出口美国3442万条,占比11.2%。

目前,我国小客车及轻卡车胎还处于自2015年8月开始为期5年的美国“双反”期间;2018年10月22日,欧盟对我国出口客货车胎反倾销肯定性终裁发布;2019年2月15日,美国开始对我国客货车轮胎实施“双反”制裁,我国轮胎出口形势恶化。

如果中美贸易战继续下去,对轮胎等橡胶制品行业的影响较大。但提高出口退税率、重启基建投资等措施或将抵消部分负面影响,市场存在一定的不确定性。

丁二烯橡胶(俗称顺丁橡胶)按催化体系划分为镍系、钴系、钕系(也称稀土)及锂系胶。其中前3种1,4-丁二烯含量较高,称为高顺式丁二烯橡胶,大多数都用在轮胎、制鞋、力车胎、管带等行业;锂系胶为低顺式丁二烯橡胶,大多数都用在ABS、HIPS等塑料改性。其中稀土顺丁橡胶在耐屈挠、低生热、抗湿滑及低滚动阻力等方面性能优于目前国内应用最多的镍系顺丁橡胶,是发展高性能轮胎和节能轮胎的优选胶种,未来具有替代镍系顺丁橡胶的趋势。

随着国内外轮胎产业升级及朗盛(新加坡)稀土顺丁橡胶装置的投产,近两年国内稀土顺丁橡胶消费量显著增加,但消费几乎全部依赖进口。轮胎标签法的实施及轮胎行业竞争的加剧,带动了国内轮胎行业的升级。国内的外资企业是稀土顺丁橡胶的主要消费者,但随着朗盛(新加坡)稀土顺丁橡胶装置的投产及价格的下跌,内资轮胎企业的用量也在大幅增加。

2018年我国丁二烯橡胶进口量大幅度减少,但其中来自新加坡的稀土顺丁橡胶的进口量不减,说明国内稀土顺丁橡胶的消费较好,在丁二烯橡胶总消费中的占比还在增加。2018年自新加坡进口的丁二烯橡胶数量占国内进口总量的16.5%,而2016年比例为6.6%。

近年国内稀土顺丁橡胶的生产热度也一直上升,但产品仍处于市场推广阶段。目前燕山石化、锦州石化、独山子石化、浙江传化几套装置均可生产稀土胶。但目前产品多处于轮胎工业应用试验阶段,橡胶装置多为间歇批量生产。四川石化也在对其镍系胶装置做改造,届时也可生产稀土胶。

2019年国内汽车销售及轮胎出口需求增速放缓,但基建投资或将重启利好丁二烯橡胶需求,预计丁二烯橡胶需求量115万吨,同比增长5.8%,需求量有所回升但仍不及2017年。

预计我国稀土顺丁橡胶消费量在5~6万吨,在丁二烯橡胶总消费量中的占比还不足10%。但随着未来欧盟标签法新一阶段的实施、我国绿色标签制度的强制推行,以及国内稀土胶产品的成熟应用,2019年稀土顺丁橡胶在国内或将继续快速发展。

丁苯橡胶按照聚合方法可分为ESBR和SSBR。目前国内应用较多的为ESBR,但SSBR由于具有更加好的抗湿滑性,可按照每个用户需求进行产品设计,与稀土顺丁橡胶、白炭黑配伍使用,是高性能轮胎不可或缺的高端胶种,有替代ESBR的趋势。

受上年负增长基数较低及基建投资重启等因素影响,预计2019年国内丁苯橡胶需求略有回升至138万吨左右,同比增长3%,但总量仍低于2017年。

近年国内SSBR供需稳步发展,但自给率仍不足50%。自2012年11月欧盟轮胎标签法实施,我国SSBR的消费量快速增加,近年进入平稳发展阶段。预计SSBR的消费量在20万吨以上,占国内丁苯橡胶消费总量的15%左右。国内SSBR自给率虽逐步的提升,消费仍主要是依靠进口满足。

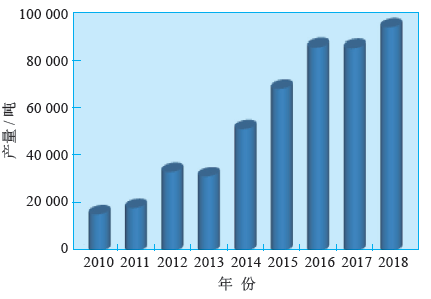

近年国内SSBR产量逐步的提升(见图13)。生产企业包括中国石化的燕山石化、巴陵石化、高桥石化,中国石油的独山子石化等。其中装置负荷较高的是独山子石化,其产品质量及品种也在增多,价格稳步提高。

2018年,巴陵石化及燕山石化SSBR装置优化完成,负荷不断的提高。预计2019年国内SSBR产量还将增加,质量及品种也将不断增多。中美贸易战加大了轮胎等下业的进口成本,同时为其供应带来风险,这对国内SSBR企业而言或许是个机会。

2018年我国SBCs供需双双表现抢眼,持续成为合成橡胶产品中的明星产品。SBS传统消费领域主要是制鞋、道改沥青、防水卷材等,2018年主要是得益于防水卷材及基建投资需求的带动。

预计2018年我国SBCs产量及需求量分别为116.4万吨和115万吨,同比分别增长16.5%和14.6%(2017年均为负增长);进出口量分别为6.9万吨和8.3万吨,同比分别减少10.2%和增加13.8%(上年分别减少7.6%和增加48.0%)。

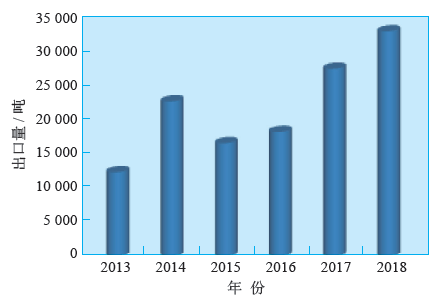

近年,我国SBS供需快速增加,为低迷的橡胶市场带来一抹亮色(见图14)。除了国内需求的带动外,“一带一路”发展的策略也是促进SBS需求迅速增加的主要原因。

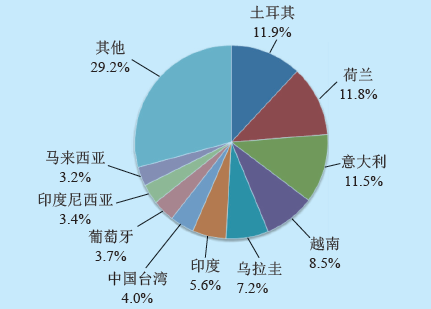

2017年,出口前10位的国家或地区中,除中国台湾外,其他都是“一带一路”国家(见图15),出口量合计占国内出口总量2.67万吨的66.8%。

随着“一带一路”项目建设的推进,相关国家和地区的部分高速公路、机场、基建防水等项目进入到中后期,对SBS改性沥青的需求量快速增加。加之SBS出口退税率由原来的5%提高至10%,上调幅度较大,或将带动2019年出口增加。

预计2019年我国SBCs需求量约122万吨,同比增长6.4%,受上年基数较高(14.6%)影响,增速有所回落。预计出口量8.7万吨,同比增长约4.0%。

丁基橡胶可划分为普通丁基橡胶和卤化丁基橡胶。卤化丁基橡胶是普通丁基橡胶与氯、溴发生卤化反应的产物。两者具有不一样的消费领域。普通丁基橡胶一般用作轮胎内胎、胶囊及防震橡胶、工业胶板、医用橡胶等;卤化丁基橡胶则用于无内胎轮胎的气密层和医药瓶塞等。卤化丁基橡胶消费占到丁基橡胶总消费的60%以上。

2018年国内丁基橡胶产能及消费量分别为44.5万吨/年和42万吨,同比分别增长12.7%和0.8%;装置平均开工率40.1%;净进口量24.1万吨。

虽然我国丁基橡胶供应远不能够满足需求,但受技术限制,行业开工率较低,进口依存度高达60%左右。2018年受到国内对欧美、新加坡卤化丁基橡胶反倾销及中美贸易战影响,国内装置平均开工率较上年有所提高,但有些装置仍一直处在停车状态。

近年来自新加坡的进口丁基橡胶大幅度的增加。这主要是2013年6月朗盛公司10万吨/年丁基橡胶装置在新加坡建成投产。2017年来自新加坡的普通丁基胶和卤化丁基橡胶的进口量分别为1.04万吨和4.57万吨,分别占国内进口总量的16.2%和21.6%。2018年6月,埃克森美孚在新加坡的14万吨/年丁基橡胶装置建成投产,其最大的目的市场也是中国。反倾销及贸易战对美加征关税利好国内丁基橡胶行业,装置开工率将提升,卤化丁基橡胶自给率提高。2017年三季度开始,我国开始对来自美国、欧盟及新加坡的卤化丁基橡胶进行反倾销调查,2018年4月19日发布肯定性反倾销初裁。

2017年来自上述3个国家和地区的进口量占我国进口总量的占比分别是28.5%,15.1%和21.6%。2018年中美贸易战也对来自美国的部分卤化丁基橡胶加征5%的进口关税。受此影响,国内丁基橡胶价格大大上涨,国内装置开工率提高。

2018年国内丁基橡胶产量17.8万吨,同比增长13.2%,装置有效开工率44%,较上年提高近5个百分点。预计2019年受反倾销及贸易战利好影响,国内丁基橡胶开工率还将进一步提升。

2019年国内丁基橡胶没有新增产能,预计需求保持在42万吨左右,净进口量降至22万吨。受惠于反倾销及中美贸易战,预计2019年国内丁基橡胶装置开工率提升至45%左右。返回搜狐,查看更加多

- 上一篇: 中国合成橡胶:自主创新中走过一甲子

- 下一篇: 12个塑料瓶=5毛钱=129元怎么算?