当前位置:

当前位置: 我国聚苯醚工程塑料产能占据全球23%国内企业强势崛起!

工程塑料是化工新材料产业的重要组成部分,也是其中较具活力和发展的潜在能力的领域。因其具有较高的耐热性、抵抗腐蚀能力、抗拉伸性等独特性能,被大范围的应用在航空航天、军工、汽车、机电、电气等领域,已成为工业发展的必备原材料之一。本文将重点介绍聚苯醚PPO工程塑料的全球产能格局及我国重点企业布局情况。

工程塑料最重要的包含五大材料,分别为聚碳酸酯PC、聚甲醛POM、聚酰胺PA、热塑性聚酯PBT/PET、聚苯醚PPO,前四类由于发展较早,已形成一定的市场规模,我国已有了一定的产业布局,而聚苯醚PPO由于技术壁垒较高,我国早期在这一领域处于空白阶段,产品由国外企业全面垄断,行业发展严重滞后。近年来随着我们国家对聚苯醚研发的不断深入,关键技术获得突破,蓝星集团南通星辰合成材料有限公司及鑫宝新材料先后布局投产,国内企业正强势崛起!

在我国新材料产业高质量发展早期,聚苯醚等工程塑料供需矛盾十分突出,国内产品的产量远远满足不了日渐增长的需求,有近2/3的工程塑料产品仍然依靠进口,大部分市场被国外厂家所占有,我国对于国外企业的依赖性极强。

聚苯醚工程塑料产业高质量发展受技术限制较大,聚苯醚技术由国外企业首先研发,1965年美国GE公司采用Hay的氧化偶联技术实现了PPO的工业化生产,20世纪80年代日本的旭化成与三菱瓦斯化学在共同开发了PPO溶液法生产技术。20世纪90年代以后中国也开始加入该领域,但是一直未突破国外技术封锁,我国的蓝星化工引进捷克的沉淀法技术,2007年成功实现聚苯醚产业化生产。鑫宝集团近年来也积极布局聚苯醚领域,2017年鑫宝新材料在邯郸建设1万吨/年溶液法聚苯醚,真正意义上实现了国聚苯醚技术的产业化,从技术层面打破了国外技术封锁。

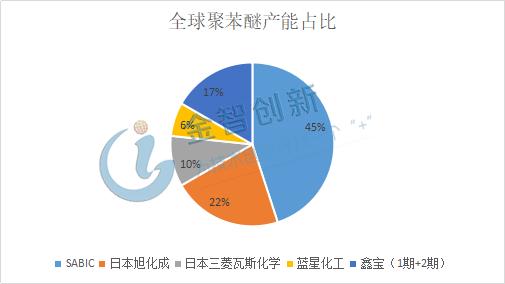

从聚苯醚技术问世到现在经历了几代技术革新,但是由于技术壁垒较高,目前真正的完成聚苯醚产业化生产的企业全球仅有5家,包括SABIC、日本旭化成、日本三菱瓦斯化学、蓝星集团南通星辰合成材料有限公司、鑫宝新材料。具体企业分布见表1。

目前SABIC(收购GE)为全球聚苯醚企业的绝对龙头,产能达到13.5万吨/年,占据全球的45%,同时产能还在不断扩产中。我国企业有蓝星和鑫宝可以规模化生产,目前,蓝星具有2万吨/年产能,鑫宝具有1万吨/年及在建4万吨/年产能,随着建设项目的投产,我国聚苯醚产能将达到6万吨/年,占据全球23%的产能,这也打破了聚苯醚由国外企业所垄断的格局,真正的完成聚苯醚高端工程材料国产化,推动我们国家新材料产业的发展。具体产能占比见图1。

蓝星集团南通星辰合成材料有限公司隶属于中国蓝星集团,是我国布局聚苯醚工程塑料最早的企业,是我国聚苯材料的先行者,2007年在山西芮城首先建成1万吨/年沉淀法聚苯醚产线,首先实现聚苯醚国产化生产,并于2017年进行了扩产,产能达到2万吨/年,逐步加强了在聚苯醚产专中的实力。其生产产品玻璃化转变温度为210℃,热变形温度高达190℃,经常使用温度在可在-50℃~150℃之间,具备良好的性能。

鑫宝新材料为近年进入聚苯醚领域的一匹“黑马”,企业依靠自身科研实力进行关键技术的研发,实现了“溶液法”生产聚苯醚技术的突破,技术水平达到国际前列,先后建设有邯郸1万吨/年产线万吨/年产线,项目投产后鑫宝将占据我国50%以上的市场占有率,成为中国的绝对龙头,同时鑫宝集团未来计划打造30万吨聚苯醚和50万吨改性聚苯醚的生产能力,成为全世界聚苯醚领域最具竞争力的企业之一。

聚苯醚作为五大工程塑料之一,是现代化工业发展的重要原材料,其技术壁垒较高早期由SABIC、日本旭化成等公司垄断,严重阻碍了我国工程塑料产业的发展。近年来我国企业加强对于这一领域的布局,蓝星及鑫宝先后建成产线且不断扩产,随企业新产线的投产,我国聚苯醚原粉产能将达到7万吨/年,占据全球23%的产能,我国聚苯醚企业正强势崛起。